Dunia pasar modal Indonesia belakangan ini sedang sibuk bukan main. Bukan cuma karena pergerakan IHSG yang hobi senam jantung, tapi karena ada "surat cinta" dari Morgan Stanley Capital International (MSCI). Intinya satu: MSCI ingin standar yang lebih tinggi, dan Bursa Efek Indonesia (BEI) merespons dengan rencana menaikkan batas minimal free float menjadi 15%.

Bagi investor ritel, ini terdengar seperti istilah teknis yang membosankan. Tapi bagi market, ini adalah "gempa bumi" administratif yang bisa menentukan ke mana triliunan rupiah dana asing akan mengalir—atau justru kabur.

Apa Itu Free Float dan Mengapa MSCI "Rewel"?

Secara sederhana, free float adalah jumlah saham yang benar-benar beredar di publik dan bisa diperjualbelikan dengan bebas. Saham yang dikunci oleh pengendali, direksi, atau pemerintah tidak masuk hitungan.

Selama ini, aturan main di BEI (Peraturan I-A) hanya mewajibkan free float minimal 7,5%. Namun, MSCI melihat ada yang janggal. Mereka merasa data free float kita kurang transparan. Banyak saham yang kelihatannya milik publik, tapi pergerakan harganya mirip "saham hantu"—likuiditasnya kering kerontang.

Singkatnya, MSCI bilang ke BEI: "Kalau mau saham kalian tetap masuk indeks bergengsi kami, perbaiki kualitas datanya dan naikkan porsinya." Dan BEI pun menjawab tantangan itu dengan rencana menaikkan standar ke 15% pada Maret 2026.

Dampak Langsung ke Bursa: Pesta atau Petaka?

Kebijakan ini adalah pedang bermata dua. Di satu sisi, ini adalah langkah "naik kelas" agar bursa kita setara dengan Thailand (15%) atau bahkan Jepang dan Malaysia (25%). Namun, proses menuju ke sana tidak selalu mulus.

1. Risiko "Jualan Massal" di Jangka Pendek

Begitu isu ini muncul di awal 2026, IHSG sempat goyang. Mengapa? Karena investor takut emiten tidak sanggup memenuhi syarat tersebut. Bayangkan sekitar 267 emiten saat ini belum memenuhi batas 15%. Jika mereka dipaksa "melempar" saham ke publik dalam waktu singkat, hukum suplai dan permintaan akan bekerja: suplai melonjak, harga anjlok. Itulah yang memicu sell-off beberapa waktu lalu.

2. Banjir Aksi Korporasi (Right Issue & Divestasi)

Agar tidak kena tendang dari bursa atau masuk ke Papan Pemantauan Khusus, emiten-emiten "pelit saham" ini harus melakukan aksi korporasi. Pilihannya dua:

-

Right Issue: Minta modal lagi ke pemegang saham (yang kadang bikin dompet ritel teriak).

-

Divestasi: Pengendali harus rela melepas kepemilikannya.

3. Likuiditas yang Lebih "Sehat"

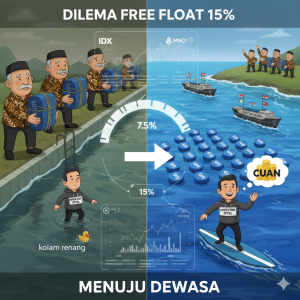

Dampak positif jangka panjangnya adalah pasar yang lebih dalam. Ibarat kolam renang, kalau airnya (saham beredar) cuma semata kaki, pemain besar (investor asing) tidak bisa berenang. Kalau airnya dalam (15% atau lebih), investor raksasa bisa masuk tanpa takut harga sahamnya langsung melonjak liar saat beli atau ambruk saat jual.

Perbandingan dengan Tetangga: Kita Memang "Irit"

Jika kita melihat data regional, standar 7,5% Indonesia memang tergolong paling rendah di kelasnya.

| Negara | Minimum Free Float |

| Indonesia (Lama) | 7.5% |

| Inggris (LSE) | 10% |

| Singapura (SGX) | 10% |

| Thailand (SET) | 15% |

| Malaysia (BM) | 25% |

| Jepang (JPX) | 25% |

Melihat tabel di atas, wajar saja kalau MSCI merasa bursa kita perlu "diet ketat" agar lebih ramping dan lincah, bukan cuma besar karena kapitalisasi pasar dari segelintir konglomerat.

Kabar Baiknya: Ada Masa Transisi!

Tenang, BEI tidak sekejam itu. Menyadari bahwa memaksa 267 perusahaan melepas saham dalam semalam bisa bikin bursa roboh, otoritas memberikan masa transisi 2 hingga 3 tahun.

Artinya, emiten diberi waktu bernapas. Tahun pertama mungkin targetnya 10%, tahun kedua 12,5%, hingga akhirnya mencapai 15%. Ini adalah langkah kompromi agar pasar tetap stabil sementara integritas data diperbaiki melalui kolaborasi dengan KSEI dan OJK.

Kesimpulan: Sabar, Ini Ujian (Menuju Dewasa)

Langkah menaikkan free float ke 15% adalah pil pahit yang harus ditelan bursa kita jika ingin terus dilirik investor global. Memang ada rasa mual di jangka pendek (volatilitas), tapi ini demi kesehatan jangka panjang agar pasar modal kita tidak cuma jadi tempat "goreng-gorengan" saham yang barangnya dikuasai segelintir orang.

Sebagai investor ritel, strategi kita tetap sama: fokus pada fundamental. Saham-saham dengan free float besar biasanya lebih stabil dan disukai asing. Jadi, mari kita pantau bersama proses "diet" para emiten ini. Siapa tahu, setelah porsi publiknya naik, cuan kita juga makin asyik.

Apakah Anda punya saham koleksi yang free float-nya masih di bawah 15%? Mari kita diskusikan di kolom komentar!